Als gedegen spaarzame Nederlanders zijn we gek genoeg niet zo geïnteresseerd in onze meest omvangrijke spaarpot van circa EUR 1.5 biljoen. Met de ‘Wet toekomst pensioenen’ voor de deur gaat er van alles gebeuren om dat te veranderen.

En dat is maar goed ook want de invloed van de pensioen deelnemer op de eigen spaarpot wordt beduidend groter, bovendien wordt het eigen pensioen afhankelijk van de economie (lees: de volatiliteit van de beurs). Alle reden om actiever over het eigen pensioen te heersen en persoonlijke keuzes te maken die passen bij individuele situaties. Niks nieuws onder de zon voor velen, we doen dat immers al met ondermeer onze hypotheek, energiecontract en ziektekostenverzekering.

De verandering in de pensioen sector komt langzaam maar zeker uit de startblokken. De overheid is reeds begonnen met de voorbereiding van bewustwording campagnes en de pensioenfondsen zijn, samen met hun uitvoerders, volop bezig de toekomstige klantbediening strategie te bepalen. De AFM kijkt mee hoe het allemaal tijdig vorm krijgt en voorziet de pensioen sector van hulpmiddelen.

Eraneos ondersteunt en adviseert pensioenfondsen en -uitvoerders bij het ontwikkelen van hun klantbediening strategie. Bij elke pensioen organisatie is het startpunt en de ambitie van de transitie anders, tegelijkertijd komt een aantal onderwerpen altijd terug bij het opstellen van een toekomstgerichte klantbediening strategie. De top 5 bestaat uit de volgende onderwerpen:

1. Omarm samen het nieuwe business model

Pensioenuitvoerders hebben traditioneel als primaire taak het uitvoeren van een pensioenovereenkomst. De aard van een pensioenuitvoerder is van nature dan ook administrerend, operationeel en gericht op executie. De ‘change’-portfolio wordt daarnaast, tot op de dag van vandaag, vooral gedomineerd door proces en IT optimalisatie projecten. De verschuiving naar een sterkere communicatieve en klantgerichte organisatie vereist andere vaardigheden, expertise, initiatieven en, niet te vergeten, een inspirerende visie vanuit het bestuur.

De verschuiving zal geleidelijk gaan, maar het is een reis die bewust gemaakt moet worden met een helder doel voor ogen. Idealiter gaat de transitie samen met een organisatie brede stimulans om te leren en te experimenteren. Er is immers veel onbekend, nog te ontginnen, terrein en daar pakken vertrouwde aannames en overtuigingen ongetwijfeld anders uit dan de sector tot op heden gewend is.

Als we het business model canvas (Osterwalder, 2010) in beschouwing nemen, is het voor pensioen bestuurders behulpzaam om de verschillen tussen het 2023 business model en het beoogde business model anno 2027 te analyseren, met elkaar te doorleven en te vertalen naar klantbediening initiatieven.

2. Segmenteren als eerste stap

Voorkomen moet worden dat alleen theoretisch opgeleiden of deelnemers met pensioenkennis actief omgaan met de nieuwe pensioenmogelijkheden. Het maken van de juiste individuele keuzes in pensioencontext is echter complex; goed ontworpen en breed geadopteerde keuzebegeleiding maakt straks dan ook het verschil voor de deelnemers.

Het adagium ‘one size fits no one’ gaat hierbij sterk op. Goed doordachte segmentatie is dan ook cruciaal voor succes. Door goed te segmenteren kan voor elke deelnemer optimaal bepaald worden wat de meest effectieve communicatiestijl is. Of wat het primaire kanaal is voor interactie. Of welke mate van cijfermatig detail impact heeft. En dus ook wat de meest effectieve invulling is van keuzebegeleiding.

Segmenteren op leeftijd is de traditionele default maar schiet te kort in het nieuwe stelsel. De mate waarin de klant zelf aan de knoppen wil draaien verschilt, zo ook sociale invloeden, digitale vaardigheden en affiniteit met financiën. Het definiëren van de te onderscheiden segmenten is een bepalende eerste stap in het opstellen van de klantbediening strategie.

3. Het spel der verleiding

Pensioen deelnemers zullen verleid worden om de interactie op te zoeken met het pensioenfonds. Er zijn vele wegen naar Rome om dat te bereiken. Hoe dan ook moeten fondsen er (aantoonbaar) alles aan doen om de deelnemer te bereiken en te verleiden om individuele keuzes te maken. Gaat de deelnemer naar de (‘mijn’) omgeving van het fonds of is het andersom en zoekt het fonds de deelnemer op in het kanaal waar hij of zij al aanwezig en actief is? En waar is dat dan? Het antwoord op deze vragen zal verschillen per gekozen segment.

De website van het fonds zal een belangrijke rol blijven spelen in de interactie met de klant. De klant zal ook daar verleid worden zo snel mogelijk in te loggen. Immers, achter het hek wordt de inhoud voor de klant pas echt relevant en waardevol. Maar wat is de rol van de mobiel? Komen er apps om in de trein even te checken hoe het met je pensioen gaat? Of is integratie met de bank app een meer voor de hand liggende keuze…? En hebben pensioenfondsen straks volgers op social media? Worden er informatie bijeenkomsten georganiseerd in de Metaverse toegespitst op een bepaalde industrie? Of blijft papier toch de voornaamste drager van informatie voor geselecteerde segmenten?

Met name in dit contactstrategie deel van de klantbediening is nog veel te leren en te experimenten. Hoe eerder aannames gevalideerd worden en ervaring wordt opgedaan, hoe makkelijker fondsen straks de deelnemers kunnen activeren, bedienen en ondersteunen.

4. De klant op de eerste plaats

Individualisering van het pensioen stelsel betekent dat de behoefte aan informatie en advies over pensioenplanning en -beheer toe gaat nemen. Ook worden de keuzemogelijkheden groter en waarschijnlijk dan ook het aantal vragen daarover. Tenslotte heeft de volatiliteit van de markt invloed op het persoonlijke pensioen en dan zal, bij impactvolle beurs gerelateerde gebeurtenissen, het aantal interactie verzoeken zo maar plots sterk toe kunnen nemen.

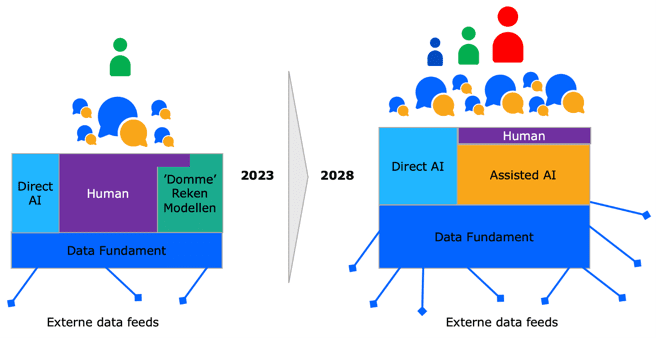

Samen betekent dit dat nagedacht moet worden over een schaalbare support organisatie dat niet gedimensioneerd is op piekbelasting maar wel met de pieken om kan gaan. En dat natuurlijk 24×7. Het antwoord ligt, hoe kan het ook anders, in het verstandig inzetten van Kunstmatige Intelligentie (KI). Soms in de vorm van een geautomatiseerde chat direct met de klant. En vaak als ondersteuning naar medewerkers die, met de benodigde aandacht en empathie, de klant van de hoogwaardige en specifieke informatie kunnen voorzien (zie voorbeeld in de afbeelding).

Kunstmatige Intelligentie is helaas geen wondermiddel, er gaat een intensief traject aan vooraf. Het succesvol implementeren van een KI-omgeving vereist een combinatie van het verzamelen van kwalitatieve gegevens, selecteren van de juiste algoritmen, trainen en valideren van het model en tenslotte de integratie van de KI-omgeving in de bestaande omgeving. Ook hier geldt daarom dat vroeg beginnen grote voordelen kent.

5. Partneren en samenwerken (ecosysteem denken)

Daar waar de werelden van vermogensbeheer- en pensioenbeheer behoorlijk zelfstandig van elkaar opereerden groeien ze nu snel naar elkaar toe. Alle financiële informatie, en transparantie daarover, komt immers samen in een overzichtelijke pensioen overzicht bij de klant. Maar ook in bredere context wordt samenwerking in de pensioen sector steeds bepalender voor succes. Zo wordt meer gebruik gemaakt van externe data en content ‘feeds’ die via gestandaardiseerde interfaces binnen stromen dan wel ontsloten worden. Alle data en content zelf produceren voor elk segment wordt nagenoeg ondoenlijk. En dan zijn er nog mogelijkheden om de relatie met de werkgever anders vorm te geven, bij de werkgevers zitten immers de deelnemers. Wordt de werkgever wellicht een belangrijk distributiekanaal van pensioen kennis over en weer?

Om als ‘hoeksteen’ in een ecosysteem van belanghebbenden, werkgevers, partners, data leveranciers en content specialisten te functioneren, is het gezamenlijk inventariseren van de mogelijke scenario’s de eerste stap. Vervolgens kan de directie een richting kiezen. Deze richting vormt een belangrijk stukje fundament voor de lange termijn klantbediening strategie.

Mocht je willen doorpraten over deze onderwerpen neem dan gerust contact op. Met expertise en ruime ervaring helpt Eraneos pensioen organisaties met het vormgeven van een solide klantgerichte en toekomstgerichte strategie.