Eraneos quiere mostrar su solidaridad y trasmitir sus condolencias a todas aquellas personas afectadas por la DANA de Valencia y lamenta enormemente todas las pérdidas humanas y materiales causadas por esta catástrofe.

En los últimos años, España ha sufrido diferentes catástrofes naturales como la causada por la tormenta Filomena o la provocada por la erupción del volcán de La Palma, ambas en 2021, y aunque no pueden compararse con la DANA de Valencia debido a la enorme cantidad de pérdidas humanas de esta última, todas ellas comparten la necesidad de reconstruir las zonas afectadas y ayudar e indemnizar a las víctimas. En todos los casos, las circunstancias exigen un sector asegurador sólido y a la altura que permitiera esa ayuda y reconstrucción.

El Banco de España, prevé un impacto del 2% del PIB nacional, descontando ya el impacto esperado de las medidas propuestas; debido a los más de 100.000 empresas y autónomos afectados. A lo que hay sumar los más de 31.000 millones de euros, estimados por el gobierno Valenciano, necesarios para la reconstrucción.

Estas pérdidas están distribuidas entre diferentes sectores económicos con mucha presencia y arraigo en la zona afectada, y de otros de carácter financiero como es el caso del sector asegurador. Según la agencia Morningstar DBRS, la DANA tendrá un impacto negativo de unos 4.000 millones de euros para el sector asegurador, convirtiéndose en el evento meteorológico que más coste le genere en la historia de España.

‘La DANA tendrá un impacto negativo de unos 4.000 millones de euros para el sector asegurador, convirtiéndose en el evento meteorológico que más coste le genere’.

En general las compañías aseguradoras no cuentan con una muy buena reputación, debido principalmente a que el cobro de una prestación viene asociado a un episodio negativo o perjudicial para el asegurado. Por otro lado, en caso de no ser requerida una asistencia, las primas se pueden percibir como un gasto innecesario “money for nothing”. Asimismo, los contratos típicos, están redactados con un lenguaje complejo, anexos extensos y una lista “interminable” de disclaimers y excepciones, que generan una percepción de desamparo y engaño en un segmento de sus clientes.

No obstante, ante esta situación catastrófica; al igual que en las anteriores, el sector asegurador español ha hecho gala de su fortaleza y compromiso con los damnificados, a través de iniciativas que van más allá del pago de las prestaciones asociadas. No debemos olvidar que este tipo de sucesos por su condición de imprevisible e inevitable suelen estar excluidos de cobertura por los seguros privados. [En la página web de INESE se pueden encontrar actualizadas las iniciativas de las principales aseguradoras nacionales lista de iniciativas].

Desde el Consorcio de Compensación de Seguros (CCS) / Unespa, se ha desplegado un Plan Operativo Especial al que se han adherido ya más de 35 entidades que superan el 98% del mercado en la provincia de Valencia, y que será un escudo para los damnificados.

Nº de solicitudes al Consorcio de Compensación de Seguros a 13 de diciembre de 2024.

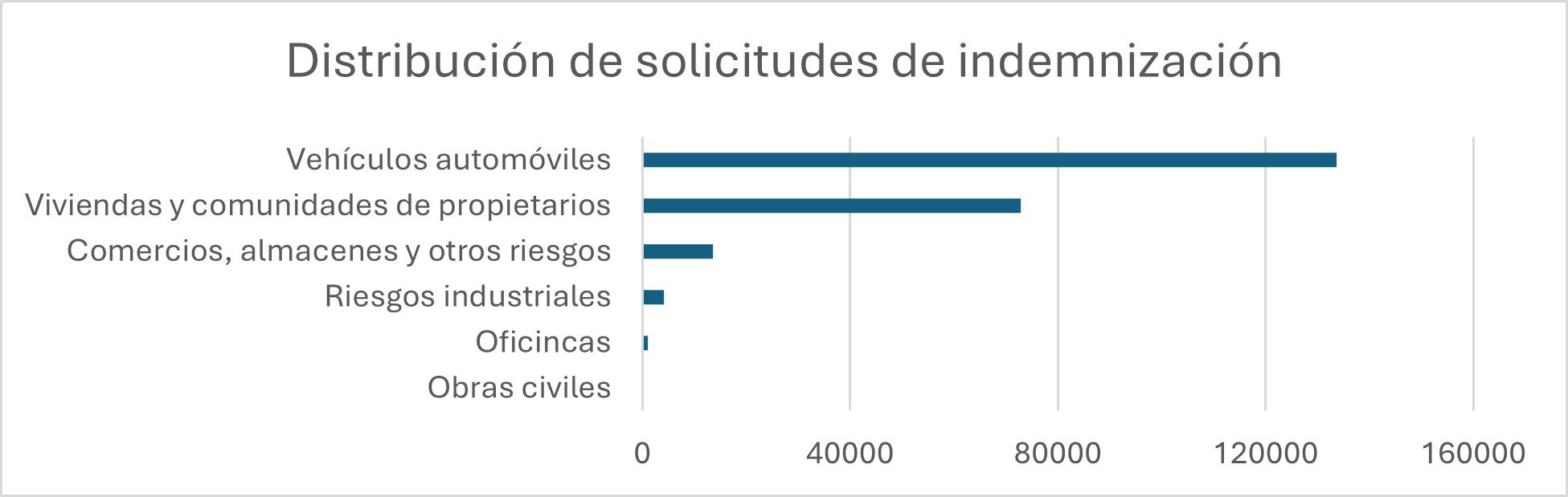

Distribución por ramos

Según datos del CCS el día 13 de diciembre ya se ha hecho frente a indemnizaciones por un importe acumulado de 216.204.836 €.

Como podemos comprobar, la distribución por ramos de las indemnizaciones reclamadas no es homogénea, por lo que el Consorcio de Compensación será del mismo modo un salvavidas para aquellas aseguradoras que centran su negocio en el ramo del automóvil y de hogar.

Aunque aún es pronto para hablar de números finales, que podremos comprobar en los balances financieros de 2024, todo apunta a que la buena salud del sector y la existencia del Consorcio de Compensación del Seguro, hacen que el impacto global de la DANA pueda ser manejable para este.

Esta buena salud y capacidad de respuesta viene motivada, entre otras cosas, por la existencia de un marco regulatorio sólido y garantista para el sector. El cumplimiento de normativas como Solvencia II permite contar con las garantías necesarias para que el mercado sea capaz de crear resiliencia ante catástrofes, tanto naturales como en este caso, de otra índole como ocurrió con la respuesta ante la crisis sanitaria de la Covid-19.

‘La buena salud y capacidad de respuesta viene motivada, entre otras cosas, por un marco regulatorio sólido y garantista para el sector’.

Desde el punto de vista social y de ayuda a los afectados; el sector asegurador junto con el Ministerio de Asuntos Económicos y Transformación Digital en su rol de responsable del Consorcio de Compensación de Seguros, va a ser un actor diferencial en muchos casos. Durante las primeras semanas, las oficinas de algunas compañías, que cuenta con presencia física en la zona se han convertido en centros de atención reforzados, contando con empleados volcados en la atención, escucha y ayuda a las personas afectadas menos familiarizadas con las nuevas tecnologías.

Nos encontramos ante una triste oportunidad de mostrar nuestro lado más humano y solidario; en primer lugar, ayudando a las personas que más han sufrido con este desastre; en segundo lugar, poniendo foco en la reconstrucción y remodelación de las zonas afectadas; y por último, y quizá más crítico a largo plazo, en la planificación y despliegue de medidas que minimicen el impacto catastrófico que puedan tener eventos meteorológicos inesperados en el futuro.